Pourquoi la fintech est-elle un secteur à potentiel ?

©metamorworks - stock.adobe.com

©metamorworks - stock.adobe.comUn jeune marché attractif

47 milliards de dollars d’investissements captés en 2015, retour des « méga-deals » en 2017… L’explosion des levées de fonds et des grandes transactions réalisées par les fintech dans le monde démontrent un véritable engouement pour le secteur de la fintech.

En 2017, les 10 plus grosses transactions ont représenté 5,3 milliards de dollars, soit 17 % des fonds mondiaux investis dans les fintech. Et en 2018 la tendance se confirme, comme le prouvent les premiers chiffres publiés par CB Insights, spécialiste du capital-risque : avec 32,6 milliards de dollars levés sur les neuf premiers mois, les financements auprès d’acteurs du capital-risque ont déjà battu tous les records précédents. L’Europe compte en 2018 quatre « licornes », des start-up valorisées à plus d’un milliard de dollars. Elles font ainsi partie de la trentaine de fintech de cette catégorie dans le monde.

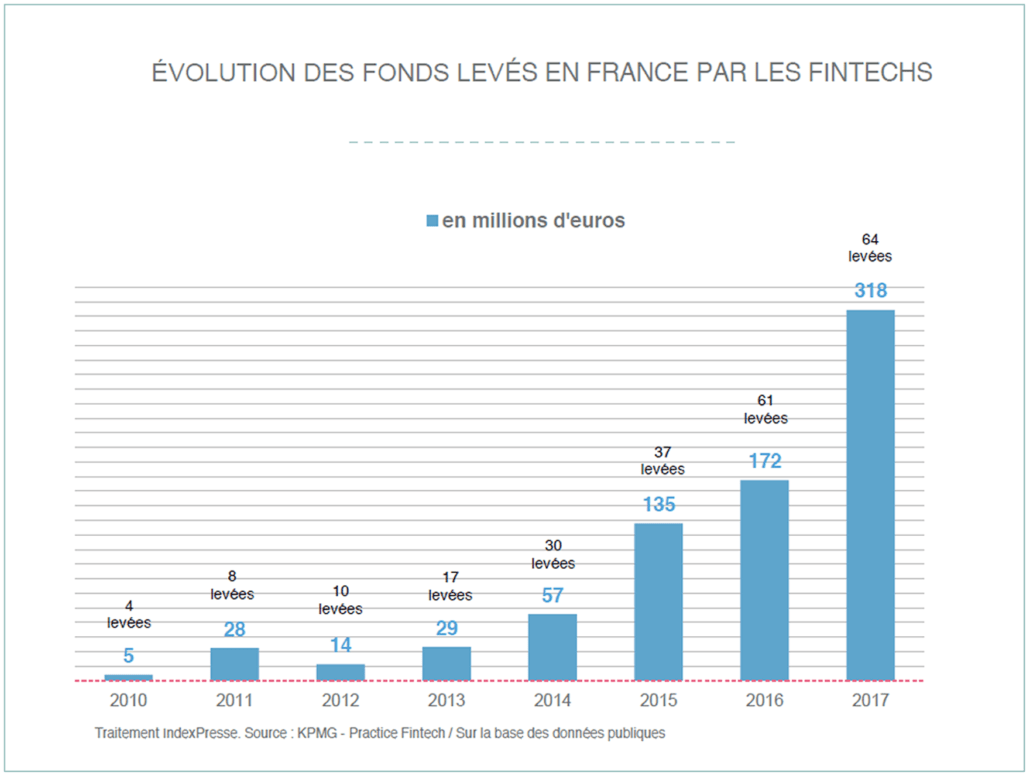

En France aussi, les fintech séduisent toujours plus les investisseurs. Avec 318 millions d’euros de fonds levés pour 64 opérations en 2017, l’investissement a progressé de 84 % par rapport à l’année précédente. La création de nouvelles structures de financement dédiées à la fintech et à l’assurtech démontre aussi l’enthousiasme actuel pour ces marchés. Avec 30 % des sociétés créées entre 2016 et 2017, la dynamique entrepreneuriale est particulièrement forte dans le secteur.

Réglementation et innovation : les 2 piliers du secteur

Les nouvelles technologies de la finance sont étroitement liées à la réglementation européenne. Avec l’open banking, les régulateurs et les instances législatives, nationales et européennes, accompagnent l’ouverture du marché et de ses données, favorisant ainsi l’innovation.

“L’industrie financière était en retard. Le cadre réglementaire était contraignant et offrait aux banques une situation de monopole. L’Union européenne s’est rendu compte qu’il constituait une entrave à la concurrence et le fait évoluer, ce qui permet l’arrivée de nouveaux entrants. C’est pour cette raison que les fintech se développent à un rythme soutenu et vont continuer à le faire. »

– Maxime Dubreil, analyste financier en charge du secteur du paiement chez Invest Securities dans Le Nouvel Économiste

Si la réglementation représente une opportunité pour la croissance de la filière européenne des fintech, l’innovation est le second moteur du secteur. La combinaison des nouvelles technologies et des modèles de développement agiles ont permis aux start-up de faire naître des services innovants, en rupture avec les pratiques existantes. Elles s’appuient sur une population sensibilisée et habituée aux usages numériques, et apportent une réponse réactive et efficace, en adéquation avec les nouvelles attentes, parfois non exprimées, des consommateurs.

Coopétition, collaboration, partenariats, investissements, rachats… Fintech et “oldtech” (acteurs bancaires et financiers historiques) se retrouvent côte à côte dans un écosystème en évolution.

En modifiant les règles établies, les fintech stimulent l’innovation et réinventent la relation avec le client. Elles agissent pour le renouvellement et le développement des services. Banquiers et assureurs doivent eux aussi tirer parti de ces avancées. Satisfaire et fidéliser le client s’impose comme l’enjeu stratégique principal.

Qui sera la première licorne française ?

Malgré la vitalité observée, les fintech françaises n’ont généré que 800 millions d’euros de CA en 2017 avec une moyenne de 300 000 euros par structure selon Exton Consulting. Ces structures sont encore jeunes. Aussi elles accusent un retard par rapport à leurs voisins européens et leurs concurrents anglo-saxons et asiatiques. En effet, seules 20 % d’entre elles ont atteint leur niveau de rentabilité. Pour tous les acteurs français, publics et privés, l’heure est à la mobilisation afin d’offrir un plein potentiel de développement aux start-up en place et en devenir. Et pour satisfaire leurs ambitions de croissance, elles doivent également relever un défi majeur : l’internationalisation.

En 2019, une phase d’évangélisation s’impose pour les fintech afin d’informer plus largement sur les bénéfices de leurs services et rassurer sur la sécurité de leurs dispositifs. Elles sont face à des choix stratégiques déterminants pour assurer leur croissance et soutenir leur développement : l’alliance à un groupe traditionnel bancaire, l’accompagnement financier d’autres organes et institutions, ou le rapprochement entre fintech grâce à des plateformes de services intégrés.

Parmi les 285 fintechs recensées dans notre pays début 2018 par la société de gestion NewAlpha MA, le cabinet Exton Consulting et la start-up Invyo, certaines se positionnent déjà en leader, à l’image de Younited Credit, Tinubu Square, HiPay, Ledger, Compte Nickel, Dalenys, Shift Technology, Linxo, Kantox ou Lendix.

Avec l’émergence des rapprochements entre fintech, les offres se complètent et se rationalisent, entraînant le rétrécissement du nombre d’acteurs. En unissant leurs forces, certaines entités regroupées pourraient faire émerger une première licorne française…

Qu’est-ce qu’une fintech ?

Contraction des mots finances et technologie, une fintech est une entreprise qui utilise la digitalisation et la technologie pour apporter une offre innovante dans l’industrie financière et ses métiers : paiement, crédit, marché de capitaux, assurances, gestion d’actifs. Le secteur regroupe « des petites structures, le plus souvent des start-up, qui créent des modèles d’intermédiation digitalisés (plateformes, applications…) pour repenser l’approche classique de la distribution des produits bancaires et financiers », selon la définition de Fusions et Acquisitions.

Les modèles low cost et numériques des fintech permettent une transformation des offres, des usages et des services sur les segments de marché occupés par l’industrie financière traditionnelle et par l’assurance (assurtech).

La « regtech » est la branche des fintech qui aide les acteurs financiers à gérer les contraintes réglementaires.

La « paytech » est la branche des fintech qui propose des solutions d’optimisation des paiements.

De par leur capacité à créer la rupture, les fintech ouvrent la voie à de nouvelles activités dans l’ensemble du système financier.

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !